ท่ามกลางยุคสมัยของการทำ Digital Transformation ที่ธุรกิจต่างๆ นั้นต้องปรับตัวอย่างรวดเร็วอย่างต่อเนื่อง ทั้งภาคธนาคารและการเงินต้องเร่งปรับตัวจากความพยายามในการสร้างเทคโนโลยีใหม่ๆ ของ Startup มาแข่งขัน และเหล่าธุรกิจค้าปลีกที่ถูกเหล่า Online Commerce รายใหญ่เข้ามาแย่งส่วนแบ่ง ทางทีมงาน TechTalkThai มีโอกาสได้พูดคุยกับคุณชูเกียรติ เจียเจษฎากุล ผู้ดำรงตำแหน่ง Managing Director แห่ง Diebold Nixdorf (Thailand) จึงขอนำเรื่องราวของ Connected Commerce ซึ่งจะเป็นก้าวถัดไปที่ต่อจาก Omni-channel และจะกระทบต่อทั้งสองวงการนี้โดยตรงมาเล่าสู่กันฟังดังนี้ครับ

Omni-channel คืออะไร? แล้วทำไมถึงไม่ตอบโจทย์ธุรกิจอีกต่อไปแล้วในยามนี้?

ในมุมมองของ Diebold Nixdorf นั้น Omni-channel คือแนวคิดที่ธุรกิจต่างๆ นั้นมีการขยายช่องทางสำหรับเข้าถึงลูกค้าไปหลากหลาย เพิ่มเติมจากเพียงแค่การมีหน้าร้าน, สาขา, E-Commerce มาสู่การนำช่องทางใหม่ๆ อย่างเช่น Mobile Application, Chat, Kiosk และอื่นๆ เพื่อให้เกิดโอกาสในการปิดการขายมากยิ่งขึ้น และตอบโจทย์การเปลี่ยนแปลงของพฤติกรรมผู้บริโภคที่เริ่มมีการใช้งานเทคโนโลยีใหม่ๆ เข้ามาทดแทนการซื้อสินค้าหรือใช้บริการแบบเดิมๆ ในสถานที่จริง ซึ่ง Omni-channel เองก็ได้พิสูจน์ตัวเองแล้วว่าเป็นกลยุทธ์ที่ถูกต้องในอดีตที่ผ่านมา

อย่างไรก็ดี เมื่อเวลาเปลี่ยนไป และผู้คนเริ่มคุ้นเคยกับเทคโนโลยีกันมากขึ้น พฤติกรรมของผู้บริโภคเองนั้นก็ได้เปลี่ยนแปลงไปอีกครั้ง การซื้อสินค้าหรือบริการหนึ่งๆ นั้นไม่ได้เกิดกับช่องทางการติดต่อรูปแบบใดรูปแบบหนึ่งอีกต่อไป แต่ Customer Journey นั้นเปลี่ยนไปสู่การที่ผู้บริโภคคนหนึ่งๆ จะทำการติดต่อแบรนด์ในหลายๆ ช่องทางเพื่อให้ตนเองมีข้อมูลครบถ้วนพร้อมตัดสินใจ ก่อนที่จะทำการซื้อผลิตภัณฑ์หรือบริการใดๆ ทำให้ระบบ Omni-channel แบบเดิมที่ไม่สามารถระบุตัวตนของผู้บริโภคข้ามช่องทางการสื่อสารได้นั้น ไม่เพียงพอต่อการวางกลยุทธ์ด้านการตลาดและการขายอีกต่อไปแล้ว

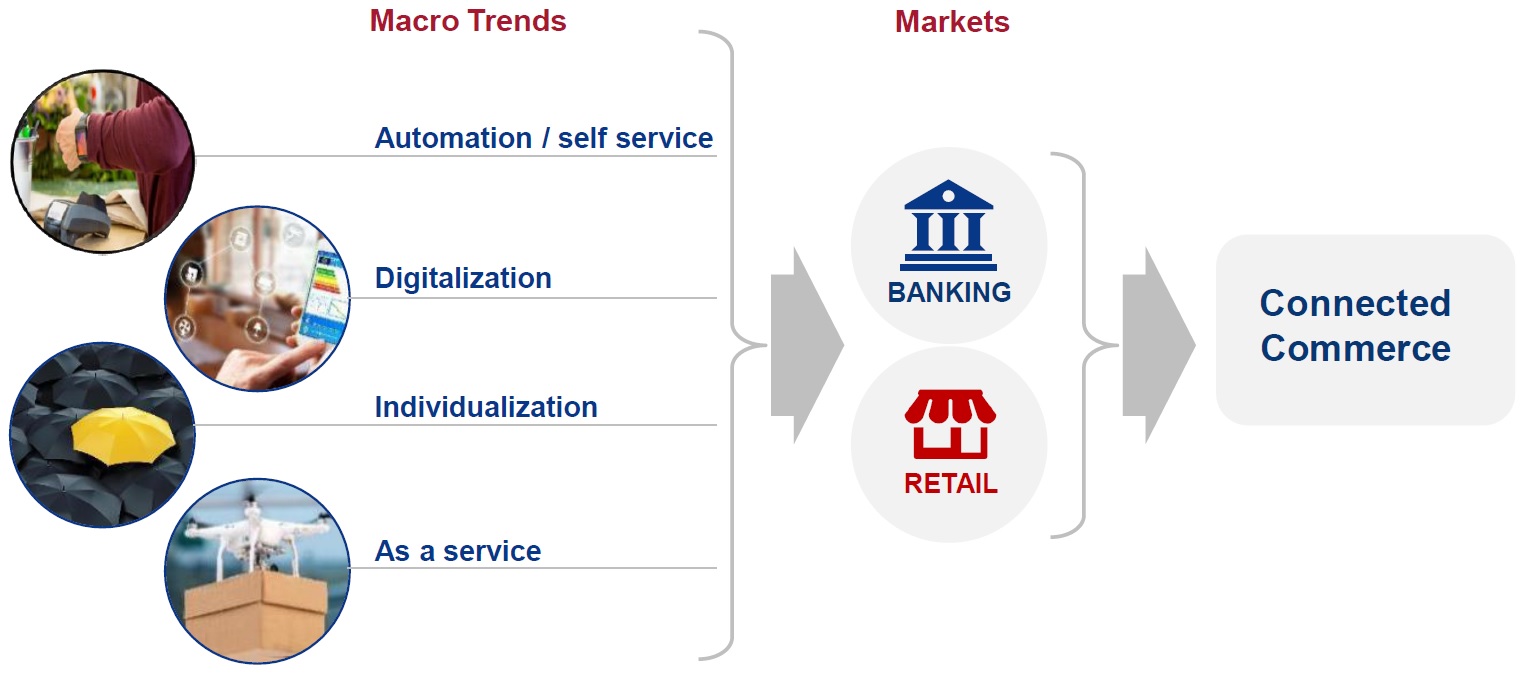

Connected Commerce: รวมทุกช่องทางการสื่อสารของแบรนด์ มาสู่ฐานข้อมูลกลาง พร้อมให้นำไปใช้งานได้ทุกจังหวะการติดต่อสื่อสาร

Connected Commerce คือชื่อของแนวคิดที่เป็นขั้นถัดไปของ Omni-channel ที่ทาง Diebold Nixdorf ตั้งขึ้นมา เพื่อสื่อถึงภาพที่ทุกๆ ช่องทางที่ธุรกิจหรือองค์กรใดๆ ใช้ติดต่อสื่อสารกับลูกค้าของตนนั้นถูกผสานรวมเข้าด้วยกันหมด ตัวอย่างเช่น หากลูกค้าเคยเข้าไปศึกษาข้อมูลของสินค้าใดๆ ในช่องทางใดแล้ว ช่องทางอื่นๆ จะต้องมีข้อมูลตรงนี้และนำข้อมูลเหล่านั้นมาใช้สร้าง Personalization ให้กับเนื้อหาที่นำเสนอในช่องทางอื่นๆ ด้วย โดยคำว่าช่องทางในที่นี้ไม่ได้จำกัดอยู่แค่การสื่อสารแบบ Physical หรือ Online เท่านั้น แต่หมายถึงการรวมทั้งสองช่องทางเข้าด้วยกัน พร้อมทั้งมีการปรับ Workflow ของธุรกิจเพื่อให้ตอบโจทย์ต่อพฤติกรรมแบบใหม่ของลูกค้าให้ชัดเจนยิ่งขึ้น เป็นการเปลี่ยน Customer Journey ครั้งใหญ่ของเหล่าธุรกิจการเงินและค้าปลีกนั่นเอง

หากเปรียบ Omni-channel คือการที่ธุรกิจมีช่องทางการติดต่อสื่อสารให้ลูกค้าเลือกใช้ได้หลายช่องทาง แต่หากมี Transaction เกิดขึ้นในช่องทางใดแล้ว ลูกค้าต้องดำเนิน Transaction ให้จบในช่องทางนั้นเท่านั้น

Connected Commerce ก็คือการที่ธุรกิจมีหลายช่องทาง และลูกค้าสามารถเลือกที่จะเริ่มต้น Transaction ในช่องทางใดๆ ก็ได้ ก่อนที่จะย้ายไปดำเนิน Transaction นั้นๆ ในช่องทางอื่นๆ และจบที่ช่องทางใดๆ ก็ได้เช่นกัน

ด้วยมุมมองแบบนี้ ก็เปรียบเสมือนว่าจากเดิมที่ Omni-channel นั้นถูกออกแบบมาจากมุมมองของการสร้าง Channnel ใหม่ๆ ขึ้นมา และออกแบบแต่ละ Channel ให้ตอบโจทย์เฉพาะทางเป็นอย่างๆ ไปนั้น การสร้าง Connected Commerce ก็ต้องออกแบบจากมุมมมองของลูกค้าเป็นหลัก ที่จะต้องติดต่อธุรกิจองค์กรจากช่องทางใดเพื่อทำสิ่งใดๆ ก็ได้อย่างครบถ้วน เรียกว่าเป็นการเปลี่ยนมุมมองในเชิงของการออกแบบประสบการณ์สำหรับลูกค้าก็คงไม่ผิดนัก

แน่นอนว่าแนวคิด Connected Commerce นี้ย่อมส่งผลกระทบต่อธุรกิจที่มีสาขาหน้าร้าน หรือธุรกิจที่มีลูกค้าจำนวนมากไม่น้อยทีเดียว โดยเฉพาะอย่างยิ่งเหล่าธุรกิจธนาคารที่เดิมเคยมีสาขากระจายอยู่ทั่วประเทศ และมีช่องทางการติดต่อสื่อสารที่หลากหลายทั้งบนระบบโทรศัพท์และ Internet รวมถึงเหล่าธุรกิจค้าปลีกที่มีสาขาและมีระบบ E-Commerce ควบคู่กันไป

สำหรับตัวอย่างของอนาคตที่เหล่าธุรกิจการเงินและค้าปลีกจะนำแนวคิดของ Connected Commerce ไปใช้ได้นั้นมีดังนี้

ตัวอย่างแรก หากลูกค้าของธุรกิจค้าปลีกรายหนึ่งทำการตรวจสอบราคาสินค้าผ่านระบบ E-Commerce มาแล้ว ก็ควรจะสามารถตรวจสอบได้ด้วยว่าเข้าไปดูสินค้าจริงที่หน้าร้านสาขาใดได้ และหากไปดูสินค้าจริงที่สาขาหน้าร้านแล้วพบว่าสินค้าหน้าร้านมีราคาสูงกว่า E-Commerce ก็ควรจะกดสั่งซื้อสินค้าแบบออนไลน์ผ่านระบบ E-Commerce และแจ้งความประสงค์ว่าต้องการนำสินค้าชิ้นนั้นจากสาขานั้นๆ กลับบ้านได้ทันที ในขณะที่ระบบสะสมคะแนนใน Loyalty Reward Program นั้นก็จะต้องถูกสะสมและนำไปใช้ได้ในทุกๆ ช่องทางที่ลูกค้าต้องการ

ตัวอย่างที่สอง เมื่อลูกค้าของธนาคารใช้งานระบบ Self-Service ใดๆ ด้วยตัวเอง เช่น การสร้างเมนูลัดจากระบบ Internet Banking เพื่อให้สามารถทำธุรกรรมที่ตนเองต้องการได้ง่ายขึ้นมาใช้ เมื่อลูกค้ารายเดียวกันนี้ไปใช้งานระบบอื่นๆ ของธนาคารเช่น Mobile Banking หรือ ATM นั้น เมนูเดียวกันก็ควรจะแสดงขึ้นมาให้ลูกค้าสามารถใช้งานได้ง่าย หรือหากลูกค้าเคยตอบรับหรือปฏิเสธบริการใดๆ ในช่องทางใดไปแล้ว ระบบก็ไม่ควรจะแสดงขึ้นมาถามลูกค้าอีก รวมถึงหากลูกค้ารายเดียวกันนี้ไปใช้บริการที่สาขาของธนาคารจริงๆ พนักงานก็ต้องทราบถึงความต้องการและพฤติกรรมเบื้องต้นของลูกค้า เพื่อให้สามารถนำเสนอบริการได้ตรงใจมากยิ่งขึ้น

ตัวอย่างที่สาม เมื่อลูกค้าของธนาคารโทรศัพท์เข้ามาแจ้งปัญหาเกี่ยวกับสินค้าผ่านทางระบบ Call Center แล้ว และลูกค้าจะสามารถนำสินค้าที่มีปัญหานั้นเข้ามาเปลี่ยนที่สาขาขององค์กรเลยก็ได้ หรือแจ้งให้มีการมารับสินค้าไปเปลี่ยนผ่านทางระบบ Call Center หรือ Mobile Application เลยก็ได้ และไม่ว่าลูกค้าจะเลือกทางใด ระบบก็จะต้องสร้าง Ticket ของกรณีนี้ขึ้นมาให้ลูกค้าสามารถติดตามได้ด้วยตนเองจากทุกช่องทาง

จะเห็นได้ว่าการมาของ Connected Commerce นี้ไม่ใช่แค่เรื่องของเทคโนโลยี แต่ยังเป็นเรื่องของการปรับกระบวนการการติดต่อสื่อสารกันระหว่างองค์กับลูกค้าให้มีการนำข้อมูลมาใช้มากยิ่งขึ้น และตอบสนองความต้องการของลูกค้าได้ตรงตามความต้องการมากยิ่งขึ้นกว่าเดิม โดยทุกๆ ช่องทางการติดต่อสื่อสารนั้นผสานเป็นอันหนึ่งอันเดียวกันและมีความสามารถที่เทียบเท่ากัน เพื่อให้ลูกค้ารู้สึกว่าไม่ว่าจะติดต่อกับองค์กรผ่านช่องทางใดก็ตาม ก็สามารถสั่งซื้อสินค้าหรือรับบริการได้ตามต้องการต่อเนื่อง ไม่ต้องเดินเรื่องใหม่หรือถามคำถามเดิมๆ ใหม่เหมือนอย่างที่เป็นอยู่ในปัจจุบัน

Connected Commerce นี้นอกจากจะช่วยสร้างความรู้สึกที่ดีต่อแบรนด์ให้กับเหล่าลูกค้าขององค์กรได้แล้ว การที่ข้อมูล, ผลิตภัณฑ์ และบริการทั้งหมดเชื่อมต่อเป็นหนึ่งเดียวรวมกันนี้ก็จะช่วยให้การปิดการขายหรือการทำธุรกรรมใดๆ เกิดโอกาสสำเร็จมากขึ้นด้วย และในระยะยาว ประเด็นเหล่านี้เองที่จะกลายเป็นจุดแข่งขันที่สำคัญของเหล่าธุรกิจการเงินและค้าปลีกในอนาคต และแน่นอนว่าในเชิงเทคนิคแล้ว การปรับปรุงระบบ IT ในฝั่ง Backend ของธุรกิจเหล่านี้ก็ถือเป็นขั้นตอนสำคัญในการทำให้ภาพของ Connected Commerce เกิดขึ้นจริงได้ด้วยเช่นกัน

Diebold Nixdorf: ไม่ใช่แค่ผู้ให้บริการตู้ ATM แต่เป็นธุรกิจ IT ที่สร้างเทคโนโลยีใหม่สำหรับตอบโจทย์เรื่องช่องทางการติดต่อค้าขายกับลูกค้า

เมื่ออ่านบทความมาถึงจุดนี้แล้วหลายๆ ท่านอาจจะเกิดความสงสัย เพราะในประเทศไทยนั้นเรามักคุ้นชื่อของ Diebold Nixdorf ในฐานะของผู้ให้บริการตู้ ATM เท่านั้น ซึ่งดูจะไม่เกี่ยวข้องกับเรื่องราวของ Connected Commerce ที่เล่ามาข้างต้นเลย และจุดนี้ทีมงาน TechTalkThai เองก็สงสัยเช่นกันจึงได้ถามถึงประเด็นนี้กับทางทีมงานของ Diebold Nixdorf ตรงๆ และก็ได้คำตอบที่น่าสนใจไม่น้อย ซึ่งสรุปได้ใจความสั้นๆ ว่า “จริงๆ แล้ว Diebold Nixdorf เป็นธุรกิจ IT ที่พัฒนาเทคโนโลยีเพื่อสร้าง Channel การติดต่อซื้อขายใหม่ๆ สำหรับเหล่าธุรกิจการเงินและค้าปลีกโดยเฉพาะ”

Diebold Nixdorf นี้เกิดจากการควบรวมธุรกิจระหว่าง Diebold และ Wincor Nixdorf จนกลายเป็นธุรกิจยักษ์ใหญ่ทางด้านผู้ให้บริการโซลูชัน IT แก่เหล่าธุรกิจการเงินและค้าปลีกทั่วโลก ด้วยสาขาใน 130 ประเทศ มีทีมงานมากกว่า 25,000 คน มีส่วนแบ่งตลาดของตู้ ATM มากถึง 1 ใน 3 ของทั้งโลก โดยรวมแล้วมีจำนวนระบบ ePOS และ ATM ที่ติดตั้งทั่วโลกเกินกว่า 2 ล้านเครื่อง และยังมีรายรับรวมทั่วโลกต่อปีที่สูงถึง 5,200 ล้านเหรียญหรือราวๆ 182,000 ล้านบาทไทยเลยทีเดียว

สำหรับในประเทศไทย Diebold Nixdorf ที่ได้เข้ามาดำเนินกิจการนานกว่า 18 ปีนี้ก็เป็นผู้ให้บริการระบบตู้ ATM และ CDM รายใหญ่ที่มีการติดตั้งไปทั้งสิ้นมากกว่า 50,000 ตู้ทั่วไทย นับเป็นส่วนแบ่งตลาดที่สูงถึง 71% และยังได้ติดตั้งระบบ ePOS มากถึง 22,000 ชุด นับเป็นส่วนแบ่งตลาด 22.7% โดยมีพนักงานในประเทศไทยด้วยกันทั้งสิ้นมากถึง 661 คน และมีลูกค้าเป็นธนาคารและห้างค้าปลีกชื่อดังที่เราทุกคนรู้จักกันเป็นอย่างดีอยู่หลายรายเลยทีเดียว

อย่างไรก็ดี ถึงแม้ตัวเลขส่วนใหญ่จะสะท้อนถึงความเป็นผู้นำด้านระบบตู้ ATM และ ePOS เป็นหลัก แต่ในความเป็นจริงธุรกิจของ Diebold Nixdorf นั้นคือการใช้เทคโนโลยีมาช่วยให้ธนาคารและธุรกิจค้าปลีกสามารถขยายสาขาและเข้าถึงลูกค้าได้มากขึ้นต่างหาก ซึ่งในอดีตนั้นการขยายธุรกิจเหล่านี้ก็คือการเปิดสาขาใหม่ๆ ที่ Diebold Nixdorf จะมีบทบาทในส่วนของระบบ IT และเทคโนโลยีต่างๆ เพื่อให้การเปิดสาขานั้นๆ เป็นจริงขึ้นมาได้ ตั้งแต่ระบบ Hardware ที่จำเป็นสำหรับพนักงานในแต่ละตำแหน่ง, ระบบแคชเชียร์, ระบบเครือข่ายภายในสาขา, เครื่องพิมพ์ และอื่นๆ อีกมากมาย ไปจนถึง Software ที่จะคอยช่วยประสานการทำงานในแต่ละสาขาเข้ามาสู่ระบบศูนย์กลาง

แต่เมื่อธุรกิจเปลี่ยนไป E-Commerce และ Mobile Application เริ่มเข้ามามีบทบาทต่อการทำธุรกรรมในรูปแบบต่างๆ Diebold Nixdorf นั้นก็หันมาพัฒนา Web Application และ Mobile Application เพิ่มเพื่อตอบโจทย์ความต้องการของลูกค้าทั่วโลก ด้วยมุมมองที่ว่า Internet และ Mobile นั้นได้กลายเป็นสาขาใหม่ๆ ของธุรกิจไปแล้ว ดังนั้นแม้ว่าธุรกิจเหล่านี้จะเริ่มเข้าสู่สภาวะการลดจำนวนสาขาลง ธุรกิจของ Diebold Nixdorf ก็ยังคงเติบโตต่อไปได้ เพราะเทคโนโลยีที่มาทดแทนสาขาที่หายไปนั้น ก็ได้กลายมาเป็นธุรกิจของ Diebold Nixdorf ไปด้วยแล้ว

ส่วนตู้ ATM ที่นับวันนั้นจะเริ่มถูกทดแทนด้วยเทคโนโลยีอื่นๆ ทั้ง Internet Banking และ Mobile Banking ไปจนถึงทิศทางการก้าวไปสู่ Cashless Society ตามโครงการ National e-Payment และโครงการอื่นๆ ที่เกิดขึ้นในแต่ละประเทศทั่วโลกเพื่อกำจัดเงินสดออกไปจากระบบและลดต้นทุนของธุรกิจการเงินนั้น ทาง Diebold Nixdorf ก็มองว่าท้ายที่สุดแล้วตู้ ATM จะกลายเป็นสาขาใหม่ของธุรกิจการเงิน ที่สามารถทำธุรกรรมได้หลากหลายรูปแบบแทนสาขาจริงของธนาคาร ทำให้สาขาของธนาคารนั้นสามารถลดขนาดลงได้อย่างมหาศาล เพราะการให้บริการส่วนใหญ่สามารถเกิดขึ้นได้โดยอัตโนมัติบนตู้ ATM นั่นเอง

แน่นอนว่าสำหรับธุรกิจค้าปลีก ทาง Diebold Nixdorf ก็ได้เริ่มมองถึงการนำเทคโนโลยีมาช่วยให้ธุรกิจค้าปลีกเหล่านี้สามารถมีสาขาใหม่ๆ ได้โดยไม่ต้องมีพนักงานเก็บเงินเหมือนกับที่เราได้เห็นกรณีศึกษาจากต่างประเทศกันมาบ้างแล้วก่อนหน้านี้ เพื่อให้ธุรกิจค้าปลีกแบรนด์ต่างๆ ทั่วโลกสามารถแข่งขันกับธุรกิจ Startup รายใหญ่ๆ ที่เริ่มนำเทคโนโลยีต่างๆ มาสร้างร้านค้าที่ไม่ต้องมีมนุษย์ให้ได้ในอนาคต

อีกมุมหนึ่งที่น่าสนใจก็คือ ด้วยความแข็งแกร่งทางด้านองค์ความรู้และเทคโนโลยีสำหรับการสร้าง Channel สำหรับค้าขายหรือให้บริการต่างๆ เหล่านี้ของ Diebold Nixdorf ก็ส่งผลให้ไม่เพียงแต่เหล่าธุรกิจค้าปลีกแบบเดิมๆ ที่ต้องการก้าวเข้าสู่โลกของ E-Commerce แต่ต่อยอดจนกลายเป็น Connected Commerce เท่านั้นที่มาเป็นลูกค้าของ Diebold Nixdorf แต่เหล่าธุรกิจ E-Commerce ที่เกิดขึ้นมาบนโลกออนไลน์ตั้งแต่แรกเริ่มและไม่มีสาขาจริงเลย ก็สามารถทำงานร่วมกับ Diebold Nixdorf เพื่อก้าวเข้าสู่โลกของ Online & Offline ได้ด้วยเช่นกัน

ทั้งนี้ในส่วนของธุรกิจค้าปลีก เทคโนโลยีของ Diebold Nixdorf นี้จะเหมาะกับธุรกิจที่เริ่มมีสาขาจำนวนมากๆ จนต้องเริ่มมองหาระบบบริหารจัดการร้านค้าจำนวนมากเหล่านั้นให้ได้อย่างมีประสิทธิภาพ โดยหากมีสาขาตั้งแต่ 30 – 40 สาขาขึ้นไป Diebold Nixdorf ก็จะเริ่มช่วยตอบโจทย์ได้ดีขึ้นแล้ว ในขณะที่สำหรับธุรกิจการเงินนั้น ธนาคารส่วนมากก็เป็นลูกค้าของ Diebold Nixdorf อยู่แล้ว

ตอบโจทย์ Connected Commerce ด้วย Diebold Nixdorf Vynamic

Diebold Nixdorf Vynamic นี้เป็น Software สำหรับตอบโจทย์ด้าน Channel ที่จะช่วยทำให้เหล่าองค์กรก้าวมาสู่ภาพของการทำ Connected Commerce ได้สมบูรณ์ยิ่งขึ้นในหลายแง่มุม โดยภายในโซลูชัน Vynamic นี้จะประกอบไปด้วยโซลูชันย่อยภายใน 6 ส่วนด้วยกัน ดังนี้

- Vynamic Connection Points ระบบ Application กลุ่ม Self-service ให้ลูกค้าสามารถทำธุรกรรมต่างๆ ได้ด้วยตนเอง

- Vynamic Transation Engine ระบบกลางสำหรับการเชื่อมการทำธุรกรรมที่เกิดขึ้นบน Channel ต่างๆ ขององค์กรเข้าด้วยกัน

- Vynamic Management & Security ระบบสำหรับจัดการด้านความมั่นคงปลอดภัยของระบบ ทั้งในเชิงของ IT และการเงิน

- Vynamic Engagement ระบบสำหรับการทำการตลาดและโครงการ Loyalty Program สำหรับทุกๆ Channel ขององค์กร

- Vynamic Analytics ระบบวิเคราะห์ข้อมูลกลางเพื่อการตรวจสอบประเด็นต่างๆ, การทำความเข้าใจพฤติกรรมของผู้บริโภค และการปรับปรุงแคมเปญการตลาดต่างๆ

- Vynamic Digital ระบบ Mobile Application สำหรับการนำไปพัฒนาต่อยอดเป็น Mobile Banking และ Mobile Retail

ในภาพรวมนั้น Diebold Nixdorf Vynamic นี้ก็คือเทคโนโลยีที่จะเข้ามาแปลงทุกๆ Transaction และการติดต่อกับลูกค้าให้อยู่ในรูปของ Digital และนำข้อมูลเหล่านั้นมาใช้สร้างประสบการณ์ใหม่ๆ ให้กับลูกค้าและสร้าง Connected Commerce ให้กับทางภาคธุรกิจ พร้อมให้องค์กรก้าวสู่การทำงานแบบ Data-driven แบบเต็มตัวได้ และนำเทคโนโลยีหรือนวัตกรรมใหม่ๆ เข้ามาตอบโจทย์ความต้องการของลูกค้าและพฤติกรรมที่เปลี่ยนไปของลูกค้าได้ง่ายขึ้นเป็นหลัก

ติดต่อ Diebold Nixdorf ได้ทันที

![]()

สำหรับผู้ที่สนใจรายละเอียดเพิ่มเติมเกี่ยวกับ Diebold Nixdorf สามารถศึกษารายละเอียดเพิ่มเติมได้ทันทีที่ https://www.dieboldnixdorf.com และหากต้องการติดต่อเจ้าหน้าที่ในประเทศไทย ก็สามารถติดต่อได้ทันทีที่โทร 02-832-4600