บทความโดย คุณปริญญา เจริญศรีเศรษฐ์ ผู้จัดการส่วนภูมิภาค (อินโดไชน่า) ทาเลส

จากผลการสำรวจพบ จำนวนลูกค้าที่มาใช้ Digital Banking นั้นมีจำนวนเพิ่มมากขึ้นโดยเฉพาะอย่างยิ่งช่วงหลังการแพ่ระบาดของโควิด 19 โดยจากรายงานพบว่า 73% ของลูกค้าจะมาใช้ Digital banking ผ่านช่องทางมือถือหรือออนไลน์ เช่น Internet Banking และมากกว่า 88% ของลูกค้าจะมีการทำธุรกรรมทางธนาคารผ่านมือถือ

การทำ Digital Banking นั้นธนาคารย่อมให้ความสำคัญกับบริการนี้ แต่การทำ Digital Banking ที่เป็นออนไลน์ก็อาจจะมีช่องโหว่ให้มิจฉาชีพเข้ามาโจมตีได้ง่าย ธนาคารที่เป็นเจ้าของ Digital Banking ก็อยากให้ระบบมีความมั่นคงปลอดภัยมากขึ้น แต่ในอีกมุมหนึ่งก็อยากจะสร้าง Customer Experience ที่ดีให้กับลูกค้าให้อยากมาใช้บริการ Digital Banking ของตัวเอง

สิ่งที่เราควรสร้างความตระหนัก แต่ไม่ตื่นตระหนกกันนั่นก็คือ ในกรณี อาชญากรรมทางไซเบอร์ เมื่อไม่นานมานี้ ที่มีมิจฉาชีพหลอกติดตั้งแอปพลิเคชันบนมือถือ และหลอกเหยื่อว่าตัวเองมาจากหน่วยงานรัฐ จนทำให้ผู้ประกาศข่าว สูญเงินนับล้าน โดยมิจฉาชีพได้ทำสร้างความน่าเชื่อถือ และทำการหลอกให้ลงแอปพลิเคชันบนมือถือ พร้อมทั้งสแกนใบหน้าและ ป้อน PIN ซึ่งสิ่งต่างๆ เหล่านี้ เราน่าจะต้องตั้งคำถามว่า ธนาคารต่างๆ ที่มีการทำ SCA หรือ Strong Customer Authentication เช่น การใช้ Biometric สแกนใบหน้า และการใช้ PIN ในการทำธุรกรรมของ Digital Banking ในบ้านเรานั้น มีความมั่นคงปลอดภัยเพียงพอที่จะรับมือกับภัยคุกคามเหล่านี้หรือไม่

นี่เป็นแค่หนึ่งในตัวอย่างของภัยของการคุกคามทางไซเบอร์ แต่ในความเป็นจริง อาชญากรทางไซเบอร์นั้นมีรูปแบบการโจมตีที่หลากหลาย ไม่ว่าจะเป็น Social Engineering ดังกรณีตัวอย่างที่ยกขึ้นมา หรือไม่ว่าจะเป็น Phishing, Spooling, Scripted Attacks รวมไปถึง Human-driven Attacks โดยมีเป้าหมายในการยึดเอาบัญชีของเหยื่อในการเข้าไปทำ Fraud ต่างๆ เช่น โอนเงินของเหยื่อเขาบัญชี หรือที่ร้ายแรงกว่านั้นคือการนำบัญชีของเหยื่อไปสร้างความเสียหายต่อ จนบัญชีผู้ใช้งานของเหยื่อกลายเป็นอาชญากรเสียเองก็เป็นได้ ลองคิดดูว่า ความเสียหายที่ตามมาทั้งต่อองค์กรผู้ให้บริการและเจ้าของบัญชี ไม่ว่าจะเป็นทางด้านชื่อเสียงหรือความเสียหายทางการเงิน ทั้งทางตรงและทางอ้อม มีมากมายเท่าไร

โซลูชันด้านความมั่นคงปลอดภัยจาก Thales สามารถตอบโจทย์ทั้งด้านความมั่นคงปลอดภัยและการสร้างประสบการณ์ที่ดีให้กับลูกค้าที่ใช้ Digital Banking ของธนาคาร

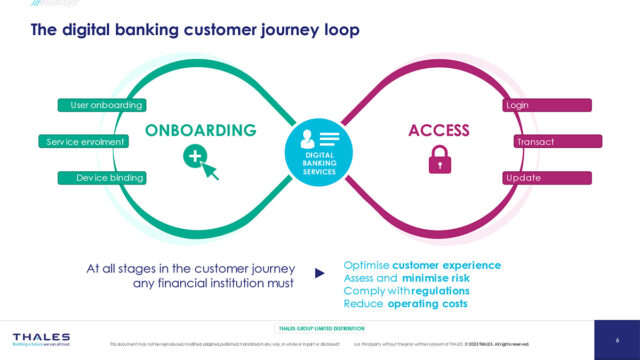

Digital Banking Customer Journey นั้นจะมี Lifecycle ที่คล้ายคลึงกันสำหรับบริการ Digital Banking ทั้งหมด

นับตั้งแต่การเริ่มต้นใช้งานครั้งแรก หลังจากนั้นจึงลงทะเบียนบริการต่างๆ ผูกอุปกรณ์มือถือกับบัญชีของลูกค้าเอง จากนั้นจึงเข้าถึงบริการต่างๆ เป็นประจำ เช่น การเข้าสู่ระบบ การโอนเงิน ลงนามในธุรกรรม และอัปเดตข้อมูล โดยลูกค้าจะวนเวียนอยู่ในนี้ด้วยการเข้าถึงบริการเป็นประจำและเพิ่มบริการใหม่หรือเปลี่ยนอุปกรณ์เป็นครั้งคราวจนกว่าลูกค้าจะตัดสินใจยกเลิกบัญชีของตนเมื่อถึงจุดหนึ่ง

ในระหว่าง Journey ต่างๆ นี้เป็นหน้าที่ของธนาคารที่จะต้องตรวจสอบให้แน่ใจว่า จะสามารถสร้างประสบการณ์ที่ดีให้กับลูกค้าในทุกขั้นตอน โดยมีการประเมินความเสี่ยง ลด Fraud และการปฏิบัติตามกฎระเบียบต่างๆ ที่ต้องทำ รวมไปถึงลดต้นทุนและการลด Operating Cost ด้วย

Thales เป็นผู้เชี่ยวชาญในการรักษาความมั่นคงปลอดภัยทั้งการเริ่มต้นใช้งาน (Onboarding) และการเข้าถึงบริการ Digital Banking มาหลายปี ในอดีตเราได้มุ่งเน้นไปที่โซลูชันภายในองค์กรสำหรับการพิสูจน์ตัวตน (Identity Proofing) / KYC (Know Your Customer) และ SCA (Strong Customer Authentication) ด้วยวิวัฒนาการล่าสุด เราได้เพิ่มบริการการจัดการความเสี่ยง (Risk-based Authentication) ขั้นสูงอีกด้วย

ด้วยนวัตกรรม Thales RBA Intelligence ช่วยให้สามารถป้องกัน Fraud และเพิ่มความมั่นคงปลอดภัยให้มั่นใจถึง 4 ชั้น ทั้งยังสามารถสร้าง User Experience ที่ดีได้อีกด้วย โดยปราการความมั่นคงปลอดภัยที่เพิ่มขึ้น 4 ชั้นนี้ประกอบด้วย

1. Device Intelligence

ช่วยให้สามารถระบุอุปกรณ์ที่ปกติลูกค้าใช้ได้อย่างแม่นยำ ตรวจจับเครือข่ายและสถานที่ที่มีความเสี่ยงสูง รวมถึงตรวจจับความผิดปกติของอุปกรณ์ที่บ่งบอกถึงกิจกรรมการฉ้อโกง

2. Behavioral Biometrics

- พิจารณาถึงพฤติกรรมโดยธรรมชาติของผู้ใช้ และวิเคราะห์ว่าบุคคลนั้นพิมพ์ เลื่อนเมาส์ หรือถืออุปกรณ์อย่างไรเพื่อสร้างโปรไฟล์ส่วนบุคคล

- โปรไฟล์นี้จะถูกใช้สำหรับเซสชันในอนาคต เพื่อตรวจจับการครอบครองบัญชีหรือการฉ้อโกงทาง Social Engineering และยังสามารถตรวจจับรูปแบบการพิมพ์ที่มักจะแตกต่างออกไปเมื่อผู้หลอกลวงฝึกสอนเหยื่อให้ทำธุรกรรม

- ในระหว่างการเริ่มต้นใช้งาน (Onboarding) ยังสามารถใช้เพื่อเปรียบเทียบโปรไฟล์ส่วนบุคคลเพื่อตรวจจับผู้ใช้ที่ฉ้อโกงหรือแยกความแตกต่างระหว่างมนุษย์และ Bot ได้อีกด้วย

3. Behavioral Analytics

วิเคราะห์พฤติกรรมของผู้ใช้ในระดับบุคคลกับประชากร (Population) ในฐานข้อมูลแบบเรียลไทม์ เพื่อตรวจจับพฤติกรรมที่ผิดปกติ ตัวอย่างเช่น ตรวจสอบเวลาที่ผู้ใช้เข้าถึงบริการธนาคาร จากสถานที่ใด ใช้อุปกรณ์ใด และแจ้งธุรกรรมที่ไม่ปกติ

4. Trust Consortium

ประเมินกิจกรรมนับพันล้านรายการที่มีในฐานข้อมูลแบบเรียลไทม์ เพื่อช่วยให้รู้ว่าใครเป็นลูกค้าจริงๆ ที่ Trust ได้ หรือเชื่อได้ว่าเป็นลูกค้าจริงๆ ที่เข้ามาใช้ Digital Banking ของธนาคารได้อย่างแม่นยำ แม้ว่าจะเป็นกิจกรรมใหม่ก็ตาม เพราะฐานข้อมูลจะมีการอัปเดตแบบเรียลไทม์ โดยระบบจะรวบรวมข้อมูลเชิงลึกโดยไม่ระบุชื่อพร้อมกับมีการเข้ารหัสจากกิจกรรมออนไลน์ของลูกค้าทั้งหมดของเรา จะมีการออกคำเตือนหากพบ IP หรือรหัสอุปกรณ์เชื่อมโยงกับการฉ้อโกงหรือ Fraud ที่เคยเกิดขั้นในอดีตได้อีกด้วย

ตัวอย่างวิดีโอ – New Bank Account Onboarding

ตัวอย่างวิดีโอ – Online Bank Account Access

ให้ Thales สร้างความมั่นคงปลอดภัยให้กับ Digital Banking และสร้างประสบการณ์ที่ดีกว่าให้กับลูกค้า

สนใจโซลูชันของ Thales สอบถามข้อมูลเพิ่มเติมได้ที่ คุณปริญญา เจริญศรีเศรษฐ์ Regional Sales Manager จาก Thales อีเมล parinya.charoensriset@thalesgroup.com หรือโทร 082-891-9599